切削加工業界(工作機械・切削工具)の今がわかる統計データをまとめて確認したくありませんか。

この記事を書いた私は工具メーカーでの営業・マーケティングの経験を活かし、切削工具と切削加工業界に特化した専門サイト「タクミセンパイ」を2020年から運営しています。

2021年時点で公開されている統計データをわかりやすく表現、一部組み合わせて本記事を執筆しました。

本記事では工作機械の受注金額推移と受注用途(内需・外需)、切削工具の生産高推移をまとめています。

この記事を読むことで、切削加工業界の中でも工作機械と切削工具の市場動向を過去データとの比較で把握することができます。

工作機械の受注総額は新型コロナウイルスを原因とする最初の緊急事態宣言が発出される前から市場は落ち込んでおり、2020年7月ごろから回復し始めています。

切削工具の生産高は工作機械と比較して約3ヶ月遅れの2020年10月頃から回復し始めています。

本記事と同テーマで書いた最新の記事として「【2025年】切削加工業界の今を統計データで徹底分析」を公開しています。

切削加工業界の今を統計データで徹底分析

2021年現在の工作機械業界および切削工具業界を把握するために、下記の情報についてまとめました。

- 工作機械業界と切削工具業界の動向

- 工作機械業界の動向

- 切削工具業界の動向

データとしては「受注統計(日本工作機械工業会)」および「機械統計(経済産業省)」を利用しています。

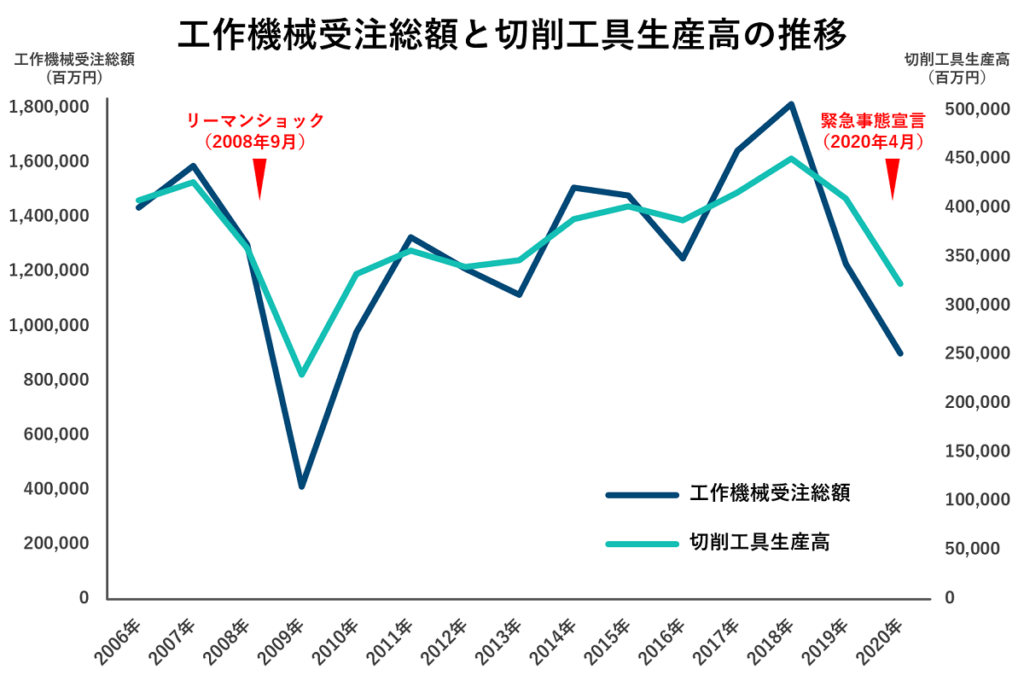

工作機械業界と切削工具業界の動向(2006-2020)

切削加工に欠かせないものと言えば、マシニングセンタなどに代表される工作機械と、ドリルやエンドミルなどの切削工具です。

この2つの業界を見ることで、切削加工業界の動向を把握することができます。

工作機械の受注総額(単位:百万円)と切削工具の生産高(単位:百万円)の推移をグラフにしたものが下図です。

グラフから、工作機械受注総額と切削工具生産高はかなり近い動きをしており、工作機械は増減が激しいことがわかります。

新型コロナウイルス発生により緊急事態宣言が初めて発出された2020年4月以降に市場が大きく落ち込んだというより、2019年から既に落ち込み始めていたことがわかります。

工作機械業界の動向

工作機械業界の動向に関するデータをまとめました。

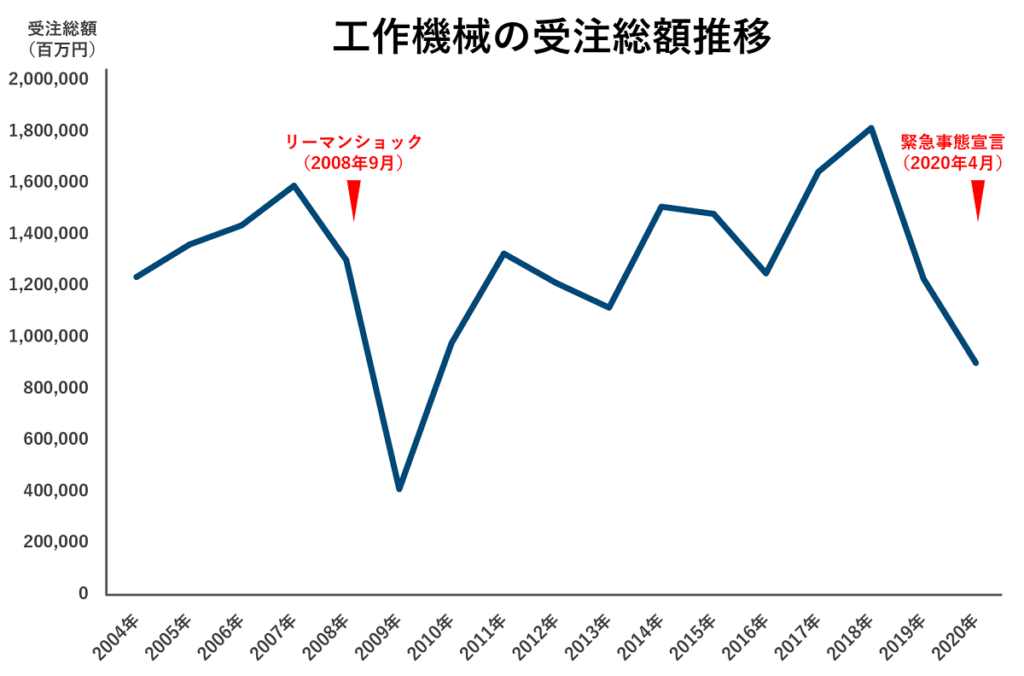

工作機械の受注金額推移(2004-2020)

2004年~2020年における工作機械の受注総額推移が下図となります。

グラフから、リーマンショック以前と同等まで戻っていた受注総額が、2019年から低下し、新型コロナウイルスを原因とする緊急事態宣言にて大きなダメージを負ったことがわかります。

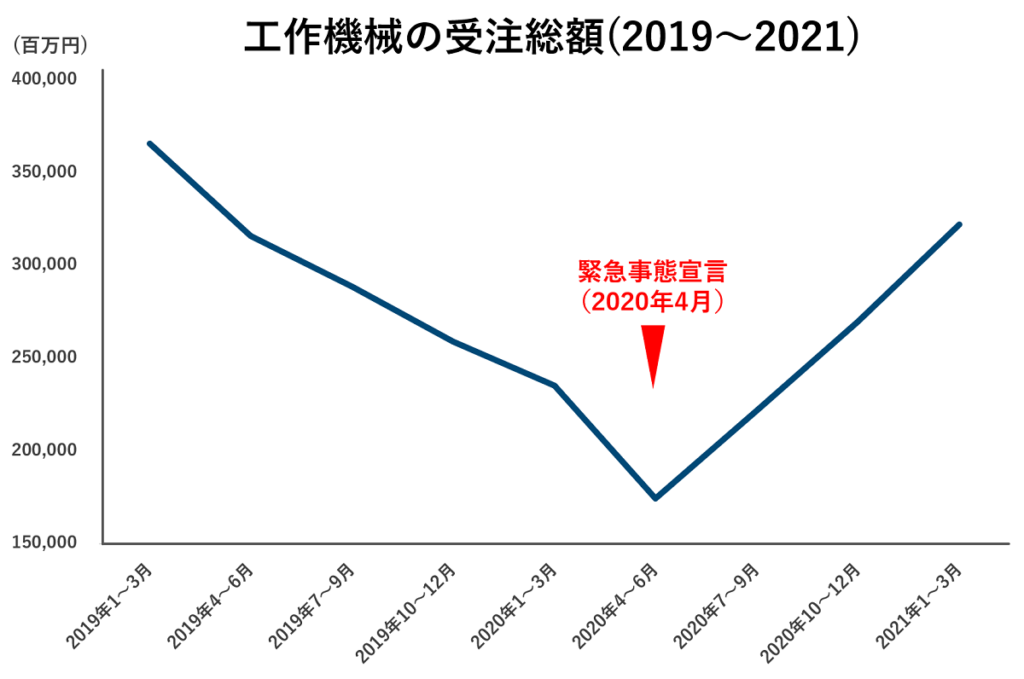

工作機械の受注総額推移(2019-2021)

工作機械受注総額の2019年~2021年3月の推移が下図となります。

新型コロナウイルスを原因とする緊急事態宣言が発出される前から受注総額は低下しており、2020年7月ごろから回復し始めていることがわかります。

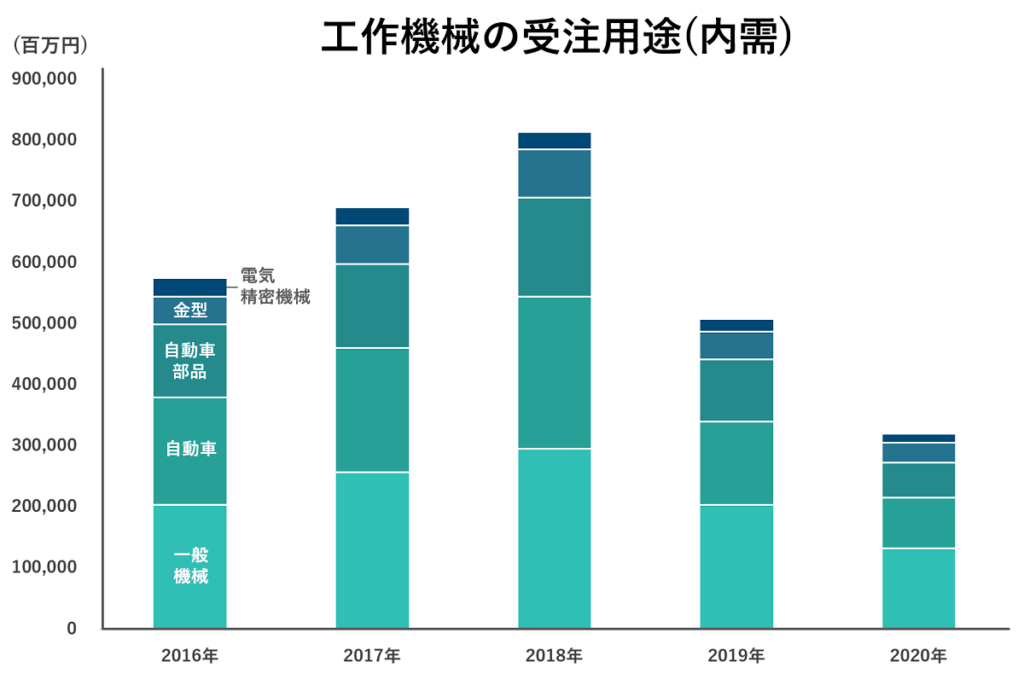

工作機械の受注用途(内需)

工作機械の受注用途(内需)をまとめたものが下図です。

2016年~2020年の受注額について、受注用途の1位は一般機械、2位は自動車、3位は自動車部品で、順位の変化はありません。

金額の変化はあるものの、各用途の割合はほとんど変化がないことがわかります。

一般機械が全体の約4割、自動車が約3割、自動車部品が約2割を占めています。

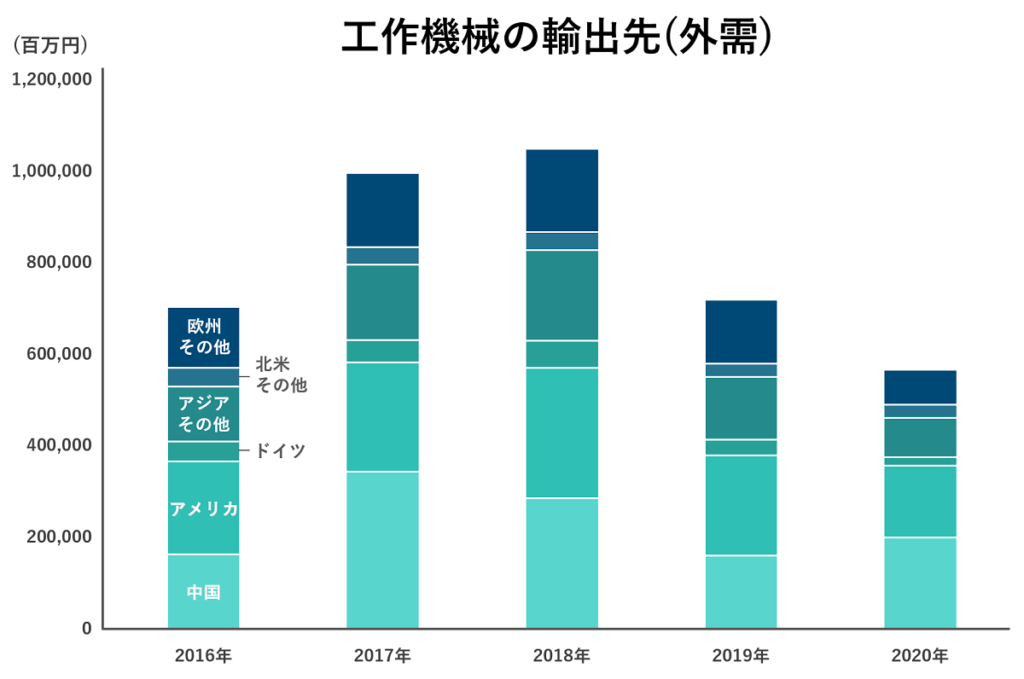

工作機械の輸出先(外需)

工作機械の輸出先(外需)をまとめたものが下図です。

2016年~2020年の受注額について、国別の輸出先上位は中国、アメリカ、ドイツの3国で変わっていません。

ただ、工作機械の輸出先TOPがアメリカから中国に変わっています。

2020年時点では、中国が全体の約3.5割、アメリカが約3割、ドイツが約0.5割を占めています。

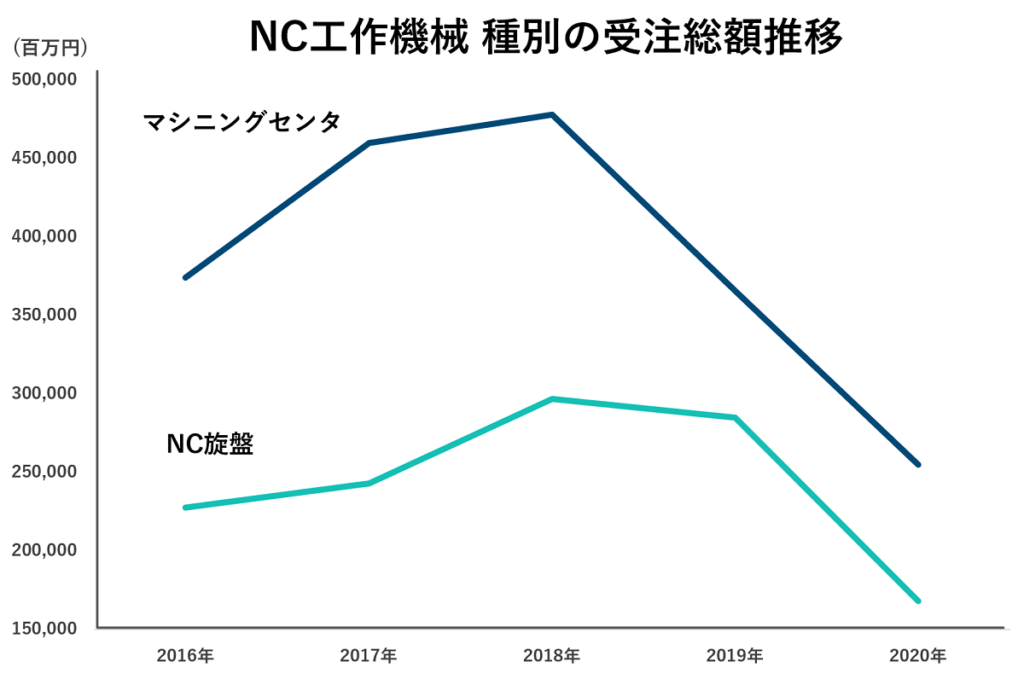

NC工作機械 種別の生産額推移(2016-2020)

マシニングセンタとNC旋盤について生産額推移が下図となります。

マシニングセンタの生産額はNC旋盤の約1.5倍あります。

2016年~2020年の生産額について、マシニングセンタもNC旋盤もほとんど同じ動きをしていることがわかります。

切削工具業界の動向

切削工具業界の動向に関するデータをまとめました。

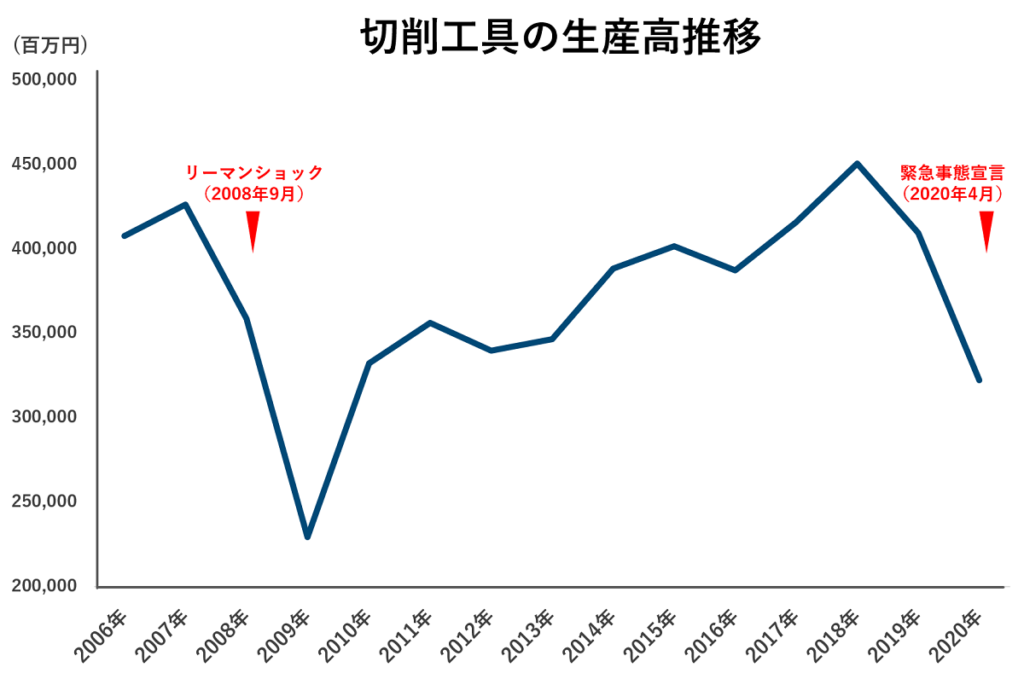

切削工具の生産高推移(2006-2020)

2006年~2020年における切削工具の生産高推移が下図となります。

グラフから、リーマンショック以前と同等まで戻っていた生産高が、2019年から低下し、新型コロナウイルスを原因とする緊急事態宣言にて大きなダメージを負ったことが予想できます。

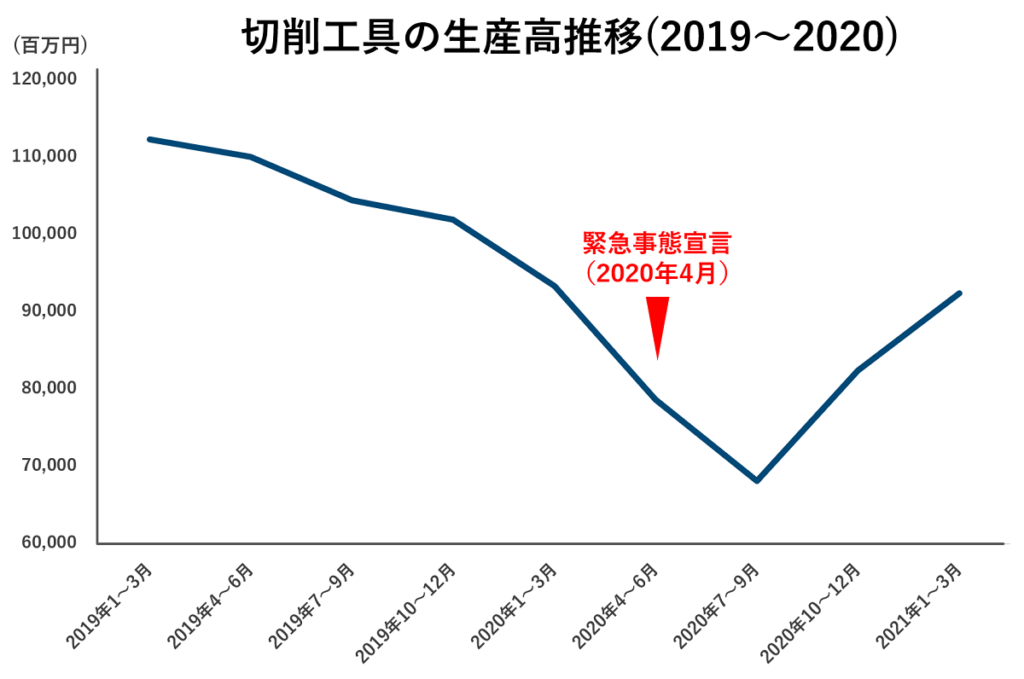

切削工具の生産高推移(2019-2021)

切削工具生産高の2019年~2021年3月の推移が下図となります。

新型コロナウイルスを原因とする緊急事態宣言が発出される前から生産高が低下しており、2020年10月以降に回復し始めていることがわかります。

切削工具は工作機械と比較して、約3ヶ月回復が遅れていることがデータからわかりました。

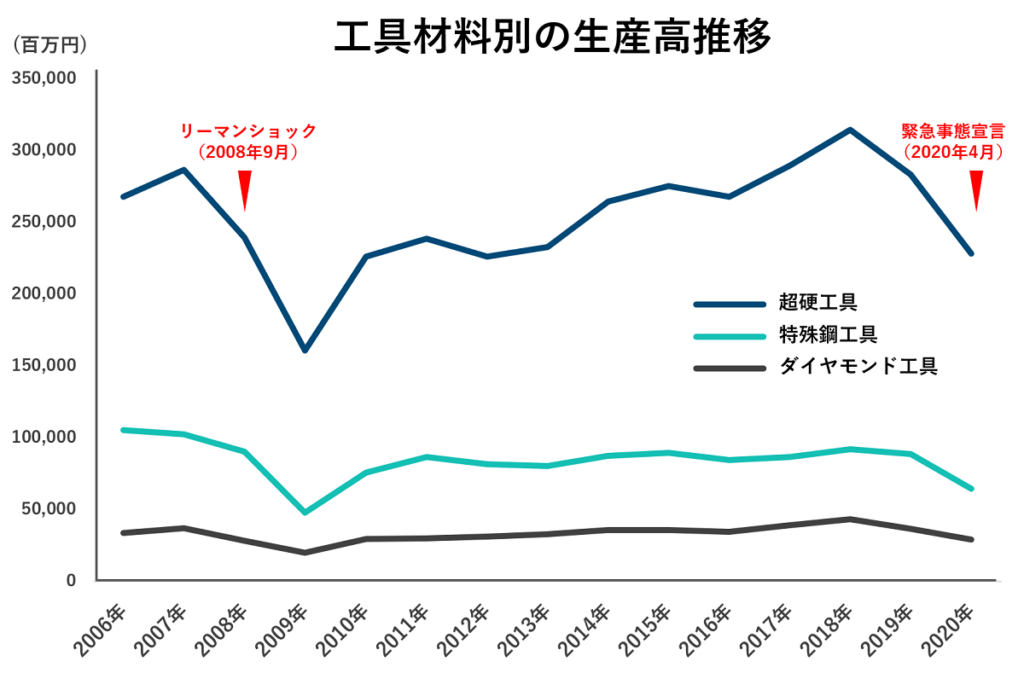

工具材料別の生産高推移(2006-2020)

超硬工具、特殊鋼工具、ダイヤモンド工具の生産高推移が下図となります。

超硬工具の生産高は全体の約7割を占めており、特殊鋼工具の約3倍、ダイヤモンド工具の約8倍あります。

2006年~2020年の生産高について、超硬工具、特殊鋼工具、ダイヤモンド工具で似たような動きをしています。

2006年と2018年の生産高の比較結果が下記です。

| 超硬工具 | 特殊鋼工具 | ダイヤモンド工具 |

| +17% | −12% | +27% |

2006年と2018年の生産高を比較すると、超硬工具が17%の成長、特殊鋼工具が12%の縮小、ダイヤモンド工具が27%の成長をしています。

超硬工具とダイヤモンド工具が成長し、特殊鋼工具が縮小していることがわかります。

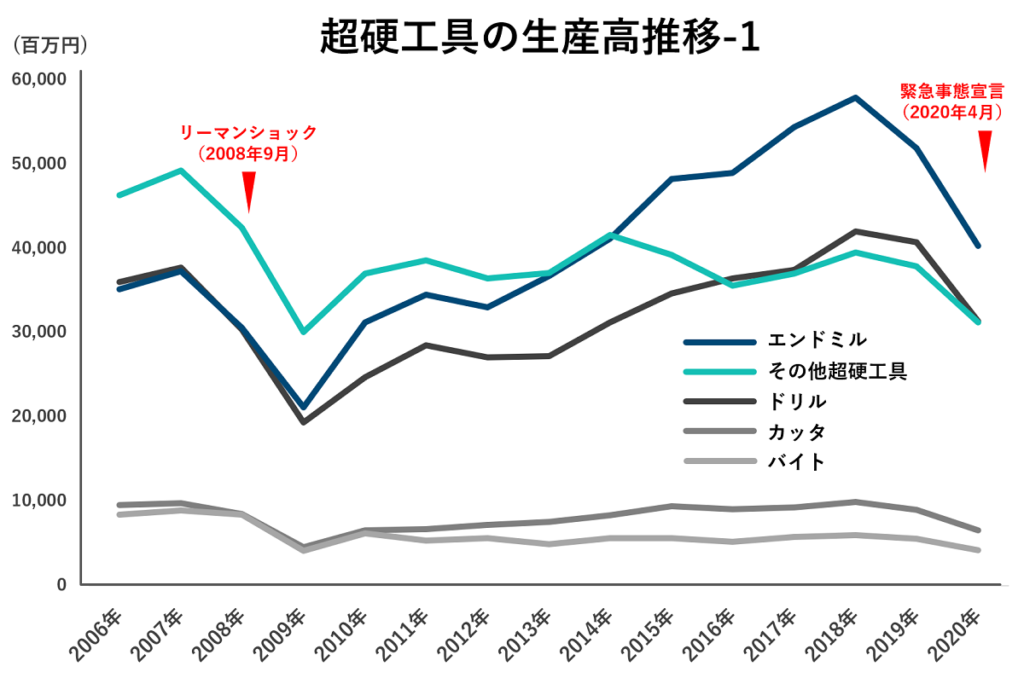

超硬工具の生産高推移(2006-2020)

超硬工具の生産高推移についてまとめました。

エンドミル、その他超硬工具、ドリル、カッタ、バイトの生産高推移が下図です。

2006年~2020年の生産高について、エンドミル、その他超硬工具、ドリル、カッタ、バイトで似たような動きをしています。

2006年と2018年の生産高の比較結果が下記です。

| エンドミル | その他 超硬工具 | ドリル | カッタ | バイト |

| +64% | −15% | +17% | +4% | −29% |

2006年と2018年の生産高を比較すると、エンドミルが64%の成長、その他超硬工具が15%の縮小、ドリルが17%の成長、カッタが4%の成長、バイトが29%の縮小をしています。

エンドミルの成長が顕著です。

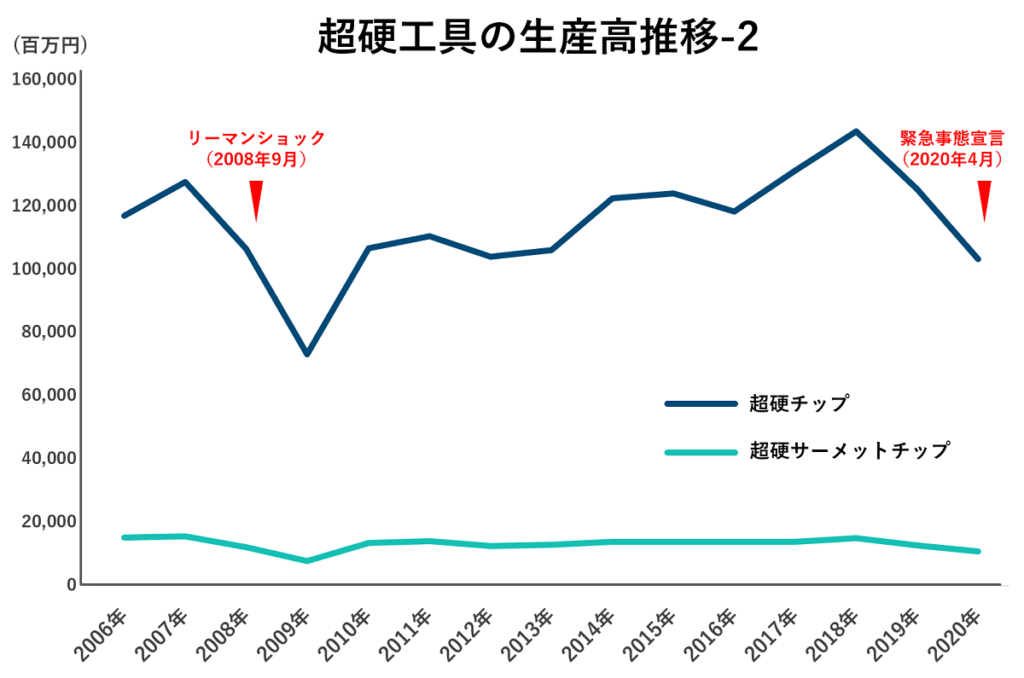

超硬チップと超硬サーメットチップの生産高推移が下図です。

2006年~2020年の生産高について、超硬チップ、超硬サーメットチップで似たような動きをしています。

2006年と2018年の生産高の比較結果が下記です。

| 超硬チップ | 超硬サーメットチップ |

| +23% | −1% |

2006年と2018年の生産高を比較すると、超硬チップが23%の成長、超硬サーメットチップが1%の縮小をしています。

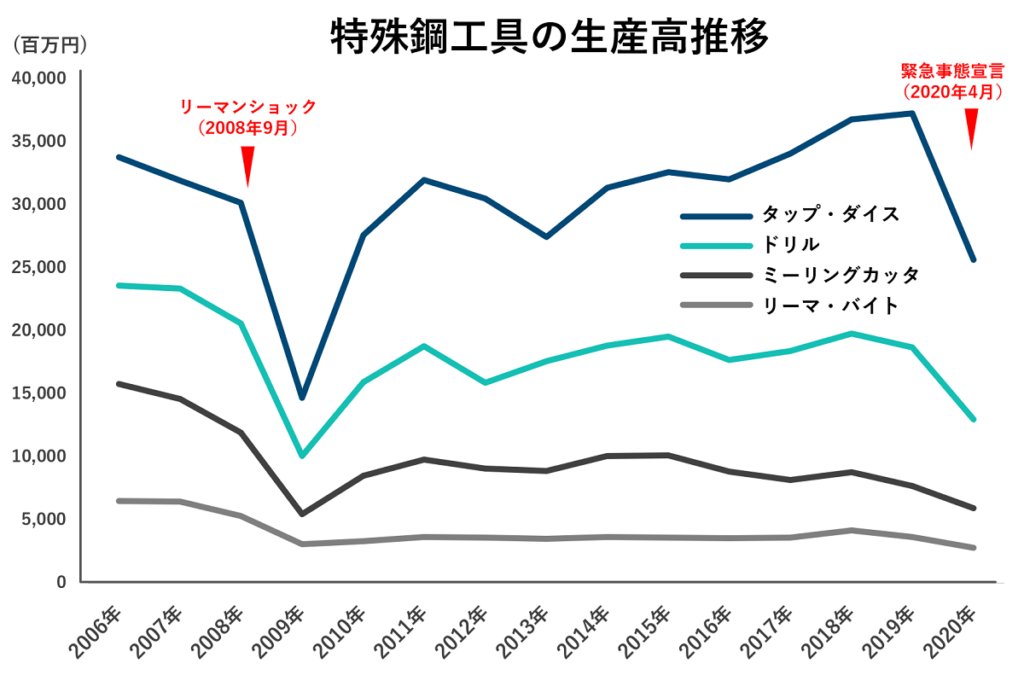

特殊鋼工具の生産高推移(2006-2020)

特殊鋼工具の生産高推移についてまとめました。

タップ・ダイス、ドリル、ミーリングカッタ、リーマ・バイトの生産高推移が下図です。

*統計データにはギヤーカッタとブローチの項目がありますが、本記事では使用していません

2006年~2020年の生産高について、タップ・ダイス、ドリル、ミーリングカッタ、リーマ・バイトで似たような動きをしています。

2006年と2018年の生産高の比較結果が下記です。

| タップ ダイス | ドリル | ミーリング カッタ | リーマ バイト |

| +9% | −16% | −44% | −36% |

2006年と2018年の生産高を比較すると、タップ・ダイスが9%の成長、ドリルが16%の縮小、ミーリングカッタが44%の縮小、リーマ・バイトが36%の縮小をしています。

ミーリングカッタとリーマ・バイトが大きく縮小しています。

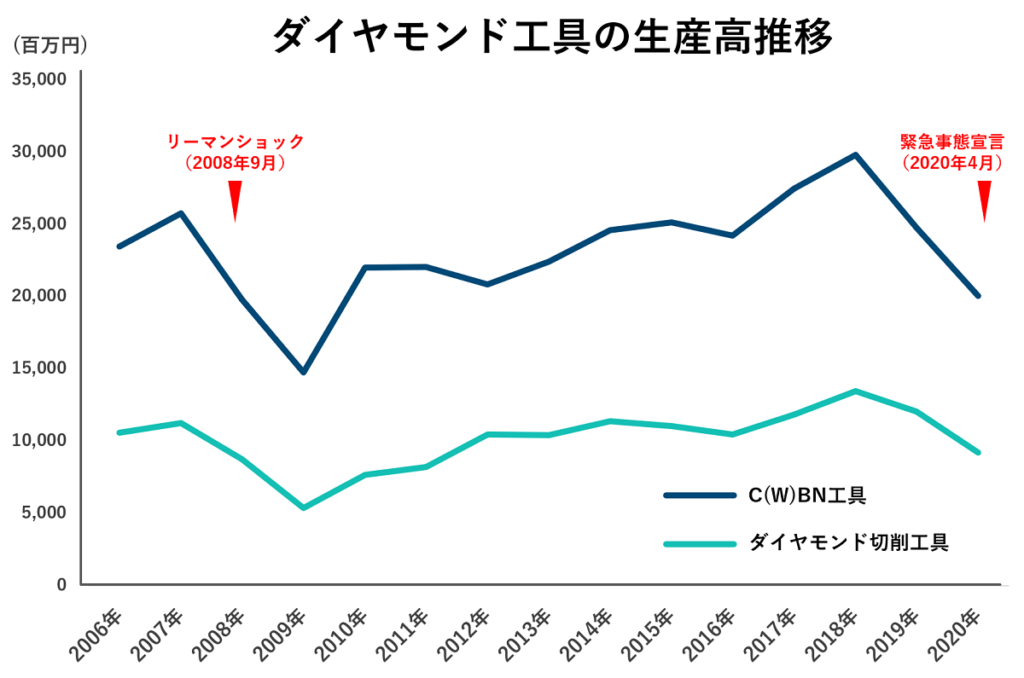

ダイヤモンド工具の生産高推移(2006-2020)

ダイヤモンド工具の生産高推移についてまとめました。

C(W)BN工具とダイヤモンド切削工具の生産高推移が下図です。

2006年~2020年の生産高について、C(W)BN工具とダイヤモンド切削工具で似たような動きをしています。

2006年と2018年の生産高の比較結果が下記です。

| C(W)BN工具 | ダイヤモンド切削工具 |

| +27% | +27% |

2006年と2018年の生産高を比較すると、C(W)BN工具とダイヤモンド切削工具ともに27%の成長をしています。

切削加工業界の今を統計データで徹底分析まとめ

- 工作機械の受注総額と切削工具の生産高はかなり近い動きをしており、工作機械は増減が激しい

- 工作機械の受注総額は、新型コロナウイルスを原因とする最初の緊急事態宣言が発出される前から市場は落ち込んでおり、2020年7月ごろから回復し始めている

- 工作機械の受注用途は、1位が一般機械、2位が自動車、3位が自動車部品で、順位の変化はない。一般機械が全体の約4割、自動車が約3割、自動車部品が約2割を占めている

- 工作機械の国別の輸出先上位は、中国、アメリカ、ドイツの3国で変わっていない。ただし、工作機械の輸出先TOPがアメリカから中国に変わっている。2020年時点では、中国が全体の約3.5割、アメリカが約3割、ドイツが約0.5割を占めている

- 切削工具の生産高は新型コロナウイルスを原因とする緊急事態宣言が初めて発出される前から落ち込んでおり、2020年10月以降に回復し始めている。切削工具は工作機械と比較して、約3ヶ月回復が遅れている

- 超硬工具の生産高は切削工具全体の約7割を占めており、特殊鋼工具の約3倍、ダイヤモンド工具の約8倍ある

- 2006年 VS 2018年の生産高の比較は、超硬工具が17%の成長、特殊鋼工具が12%の縮小、ダイヤモンド工具が27%の成長をしている

- 2006年 VS 2018年の生産高で大きく増加したのは、超硬エンドミル、超硬チップ、ダイヤモンド切削工具、C(W)BN工具

- 2006年 VS 2018年の生産高で大きく減少したのは、特殊鋼製のミーリングカッタおよびリーマ・バイト、超硬バイト

関連記事

執筆者情報

本記事はタクミセンパイの服部が執筆・編集しました。

私は工具メーカーでの営業とマーケティングの経験を活かし、切削工具と切削加工業界に特化した専門サイト「タクミセンパイ」を2020年から運営しています。

私(服部)の実績や経歴については「運営について」に記載しています。

タクミセンパイとして収集した最新情報をもとに、ここでしか読めない独自視点の記事や調査データを提供しています。

中立的な立場として発信する情報は、読者から「信頼できる」と高い評価を得ています。

メールマガジンのご案内

タクミセンパイでは月に1回メールマガジンを配信しております。

お届けする内容としては下記になります。

・切削工具・切削加工業界の新着オリジナル記事

・切削工具・切削加工業界のオススメ記事

・イベント情報

・会員優先のキャンペーン・イベント情報

ご興味のある方は「メールマガジンのご案内」ページをご確認ください。

会員登録は無料でいつでも退会可能です。